賃貸住宅向けの火災保険は、不動産業者に予め指定された保険商品を契約してしまいがちですが、実は加入する火災保険は自分で選ぶことができます。

火災保険選びは、業者に任せた方が時間的コストは削減できる一方で、自分で加入するケースと比べて保険料が高くなる傾向があります。

なるべくコストを抑えつつ、自身の希望の条件を満たす火災保険に加入したい方は、自分で選ぶことが大切です。この記事では、賃貸向け火災保険を自分で選ぶときのポイントについて詳しく解説します。

賃貸の火災保険は自分で加入しても問題ない

「不動産会社が紹介する火災保険に加入する必要がある」という法律は存在しないため、火災保険は自分で選んで加入しても法律上は問題ありません。

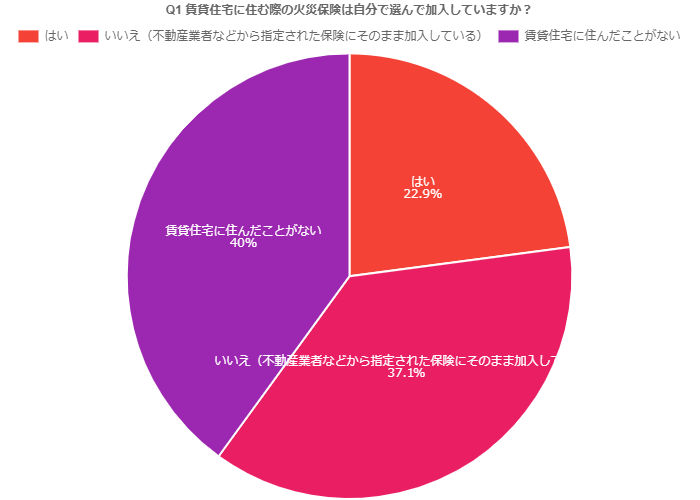

全国の15歳以上 99歳以下の男女1,000人にアンケートを実施したところ、賃貸物件の火災保険を自分で選んで加入している人とそうではない人の割合は以下の結果となりました。

このように、不動産会社から紹介された火災保険に加入する人の方が多いものの、自分で選んで加入している人との割合に大きな差はありません。そのため、自分で火災保険を選ぶことは一般的な方法と言えるでしょう。

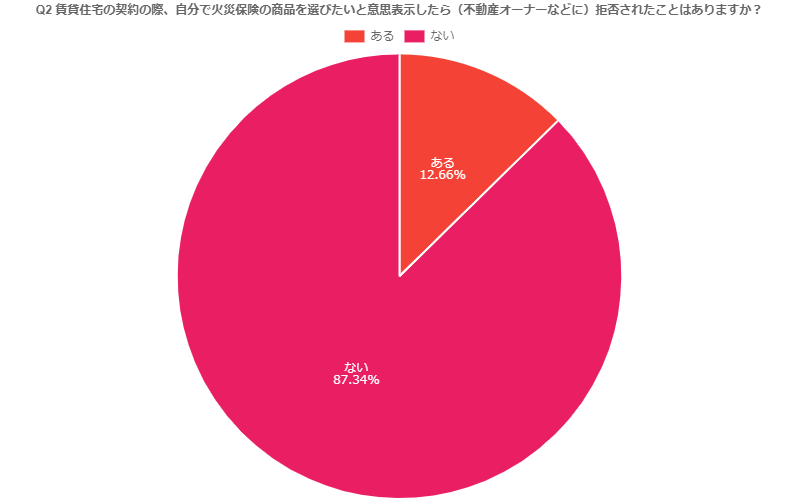

しかし、火災保険を自分で選んで加入する旨を伝えたところ、拒否されるケースもあります。

これは、不動産会社が紹介する火災保険に加入すると、不動産会社に「保険会社から手数料」が支払われる仕組みのためです。実際に、火災保険を自分で選んで加入することを拒否された人、されなかった人の割合は以下の結果となりました。

このように、大多数の方は拒否されていないことがわかりました。もし、拒否された場合は、次のいずれかの対応となるでしょう。

- 入居を諦める

- 法律で問題ないことを伝える

- 消費者センターに相談する

長い付き合いをするうえで、入居前にオーナーや不動産会社と揉めたくない方も多いでしょう。どう対応するか、中長期的な視点で決めることが大切です。

賃貸物件の火災保険の種類

賃貸物件の火災保険は、「建物部分」と「家財部分」に分かれています。建物部分はオーナーが加入しますが、家財部分は入居者が加入しなければなりません。

そのため、入居者が加入する火災保険と言えば、家財補償のことを指します。また、家財補償の他にもさまざまな保険を付帯していることが一般的なため、事前にチェックしておきましょう。

家財補償

家財補償とは、入居している部屋にある椅子や机、タンス、家電、衣類などの「動かすことができる財産」が火災や風災、水災などで損害を受けた際に保険金が支払われる補償です。備え付けのエアコンや固定されたカーペットなどは補償されません。

なお、隣の部屋で発生した火災による損害も補償されます。

火災を引き起こした人物に損害賠償請求をすればよいと考える方もいるかもしれませんが、失火責任法により、重大な過失によるものを除き、火元となった家の住人に損害賠償責任は発生しません。自身の財産を守るためにも、火災保険の家財補償を利用しましょう。

借家人賠償責任保険

借家人賠償責任保険とは、火災や漏水、爆発など、偶然の事故によって部屋の持ち主であるオーナーに損害を与えた場合に、その弁済にかかる費用を補償する保険です。

賃貸物件から退去する際は、契約の内容に従って原状回復しなければなりません。偶然の事故による過失が原因で部屋に損害を与えた場合、入居者が費用を出して修復する必要があります。

個人賠償責任保険

個人賠償責任保険とは、過失による事故が原因で相手や相手の所有物に損害を与えた際の損害賠償金を補償する保険です。

自分だけではなく、配偶者や子供が起こした事故も対象となるものがほとんです。賃貸物件で個人賠償責任保険を使えるケースと言えば、「洗濯機の排水ホースが外れて階下の部屋へ水漏れを引き起こした」、「寝タバコによって火災を引き起こしてしまい、隣の家に損害を与えてしまった」などです。

ただし、借りているものに与えた損害は補償の対象外のため、オーナーへの損害賠償金は補償されません。あくまでも、階下に住んでいる人や隣家の住人への損害賠償金のみ補償されます。

保険料が安くなるような補償内容の選び方のポイント

ここでは、保険料が安くなるような補償内容の選び方のポイントを解説します。

家財補償の金額は必要最低限にする

家財補償の金額が高くなればなるほどに保険料が上がるため、必要最低限の金額に設定しましょう。家財補償の金額によって、保険料がどの程度変わるのかA損害保険会社で試算してみました。

| 保険金額 | 年間の保険料 |

|---|---|

| 100万円 | 3,800~4,450円 |

| 300万円 | 7,190~8,270円 |

| 500万円 | 10,390~11,760円 |

| 700万円 | 13,530~15,120円 |

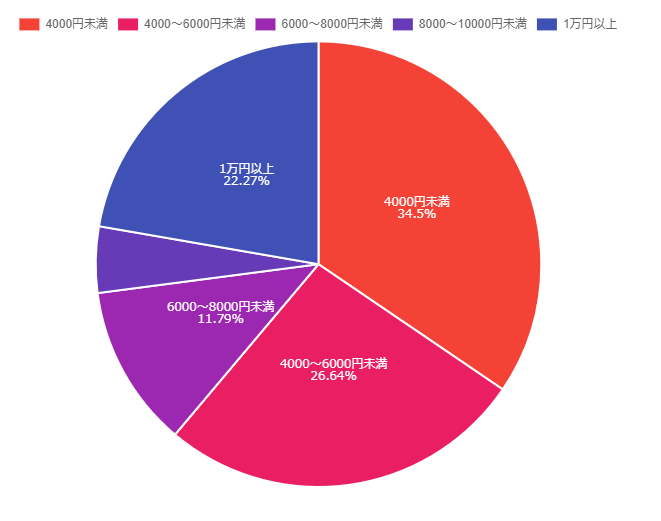

自己負担額や臨時費用保険金の有無で保険料が若干変動します。火災保険の年間保険料についてアンケートを取ったところ、以下の結果となりました。

保険会社によって保険料の算定基準は異なりますが、今回の試算を参考にすると家財補償の金額を100~300万円程度に設定している方が多いと推測できます。

個人賠償責任保険の重複に注意する

個人賠償責任保険は、自動車保険や医療保険、レジャー保険からクレジットカードまで、さまざまな金融商品に付帯されることが多いため、補償が重複していないか事前に確認しましょう。

地震保険の必要性を十分に考える

地震保険は、地震やそれに伴う津波、噴火などを原因とした火災や損壊、流失、埋没などによる損害を補償する保険です。

地震大国の日本では、地震保険の必要性が高いといわれていますが、建物の強度や地盤の状態などが個々で異なります。そのため、地震保険が必要かどうか地域の地震関連の情報を調べたうえで判断することが大切です。

長期契約の割引を利用する

火災保険は、保険期間が長くなればなるほどに保険料が安くなることが一般的です。

また、支払方法も月払いよりも年払い、全額一括払いの方が保険料が安くなる傾向があります。保険料の割引率は保険会社によって異なるため、事前に確認しておきましょう。

まとめ

不動産会社が紹介する火災保険は、あらかじめ家財補償の金額や各種保障内容が決まっており、保険料が必要以上に高いケースがあります。

賃貸物件の火災保険を自分で選んで加入すれば、必要な保障を妥当な保険料で受けることができます。

その際は、家財補償の金額から個人賠償責任保障と借家人賠償責任保障の有無、その他のサービスまでチェックして、自身の希望の条件を満たした火災保険を選びましょう。