病気やケガで働けない、仕事もなく、貯金も底をついた……そんな時に頼りたいのが「健康で文化的な最低限度の生活」を国が保証する「生活保護」です。

2021年の生活保護受給者数は2,0369,439人で、2014年頃からは減少傾向です。

年齢階級別では若年層から64歳までは受給者が減少していますが、65歳以上が増加しており2020年では1,054,581人で全体の52.0%を占めています。

参考:厚生労働省「被保護人員、保護率、被保護世帯数の年次推移 」

年金だけでは生活が成り立たずに、生活保護を受けざるを得ない方が増えている結果となっています。

生活保護を受給する条件はページないで詳細に解説しますが、簡単にまとめると下記のようになります。

・世帯全体の月収が13万円以下の方

・病気や怪我が理由で働けない方

・家族や親族から支援を受けられない方

・貯金や車、物件など資産を持っていない方

実際に保証される「健康で文化的な最低限度の生活」とはどんなもので、毎月どのくらいのお金が受給できるのでしょうか?

ここでは、生活保護制度の紹介だけでなく、実際に生活保護業務を担当していたケースワーカー経験者が具体的な注意点や、よくある制度の誤解について解説していきます。

生活保護とはわかりやすく説明すると?

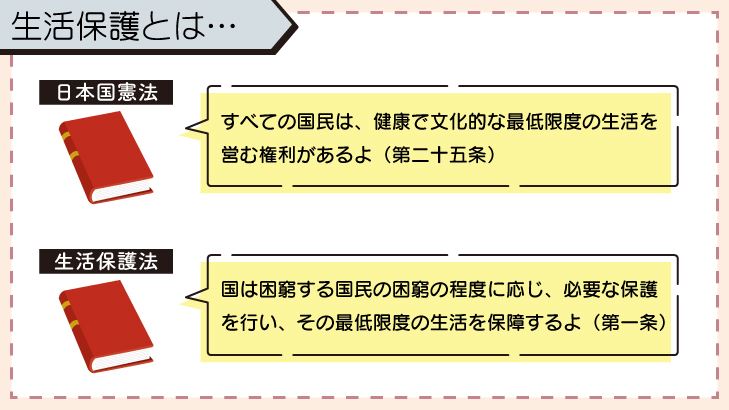

生活保護とは、憲法第25条に定められた「生存権」を守ることを具体的に定めた制度である、と言われています。

第二十五条

引用元:日本国憲法|e-GOV

1.すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

2.国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない。

つまり、憲法で定められた「健康で文化的な最低限度の生活」に満たない生活をしている国民がいる場合、国はその国民を保護する義務がある、ということです。

第一条(この法律の目的)

引用元:生活保護法|e-GOV

この法律は、日本国憲法第二十五条に規定する理念に基き、国が生活に困窮するすべての国民に対し、その困窮の程度に応じ、必要な保護を行い、その最低限度の生活を保障するとともに、その自立を助長することを目的とする。

(中略)

第三条(最低生活)

この法律により保障される最低限度の生活は、健康で文化的な生活水準を維持することができるものでなければならない。

もう少し具体的に説明すると、生活保護制度では国が定めた基準による「最低生活費」よりも、手持ちの資産や収入が足りない人(世帯)に対し、足りない分についての経済的な支援を中心とした保護を行います。

では、国が保証してくれる最低限度の生活とはどの程度のもので、どうすれば実際にその保護を受けることができるのか、生活保護制度の概要について解説していきます。

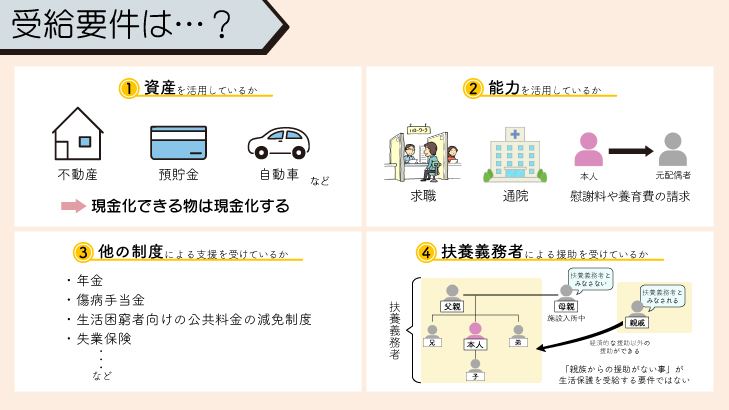

補足性の原理 生活保護を受給できる要件は?

生活保護では「補足性の原理」と呼ばれる考え方により、保護の受給対象になるかどうかを判断されます。

第四条(保護の補足性)

引用元:生活保護法|e-GOV

保護は、生活に困窮する者が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することを要件として行われる。

2.民法(明治二十九年法律第八十九号)に定める扶養義務者の扶養及び他の法律に定める扶助は、すべてこの法律による保護に優先して行われるものとする。

生活保護を受給できるかどうかは、主に以下の4点を基準とし、4点の全てを満たしてもなお、資産や収入が最低生活費を下回っていれば生活保護の対象となります。

- 資産を全て活用しているが、最低生活費に満たない。(不動産、預貯金、自動車等)

- 能力を全て活用しているが、最低生活費に満たない。(働ける人は就職活動をする、慰謝料をもらえる人は慰謝料を請求する、等)

- 他の法律や制度による支援を全て受けているが、最低生活費に満たない。(年金や傷病手当金等)

- 扶養義務者(親族)による援助を受けても、最低生活費に満たない。

また、上記4点を活用した結果、最低生活を上回る収入や資産がある場合にも、生活保護の対象とはなりません。

よく、インターネットの生活保護解説サイトなどを見ていると、生活保護を受給する要件として「働けないなど、資産や収入がないこと」などと書かれていますが、これは正しくありません。

資産や収入があったり、働いていても、それが最低生活費を下回っていれば生活保護を受けることができます。逆に、単に収入がないだけだと、生活保護を受ける前に収入を増やしてください、と言われてしまいます。

生活保護の受給要件は「資産や収入がないこと」ではなく「資産や能力をきちんと活用していること(=収入があっても最低生活に満たないこと)」であることを確認しておきましょう。

【資産の活用】現金や現金化できるものは生活費に充てる

代表的な資産には、下記のようなものがあてはまります。

- 手持ちの金銭や預貯金

- 返戻金のある生命保険や養老保険等

- 土地、住居などの不動産

- 自動車

- 中型以上のバイク(原付や自転車については通常は資産とはみなされません)

- ブランド品など換金性のある高価なもの

- 金券、株券等換金可能なもの

- 他人に貸し付けているお金(債権や売り掛金)

ただし、住居に関しては、現に居宅として使用する、自動車やバイクは通院・通勤等の手段として利用している場合で、売却するよりもそのまま使用した方が最低生活の維持に有効であると判断された場合は、売却ではなく、保有して使用することで「資産の活用」と認められることがあります。

生活用以外の不動産や高級マンション、大型車などの資産価値の高いものについては売却しなければなりませんが、資産価値の低いものであれば、売却せず保有したまま生活保護を受けられる可能性があります。

【能力の活用】働くことが可能な人は能力に応じて働く

代表的な能力の活用とは「稼働能力(就労能力)」ですが、それ以外にも下記のような、生活を向上させるために必要な行動も含まれます。

- 就労できる人は働く・仕事を探す

- 母子家庭などで、離婚した前夫に慰謝料や養育費を請求する

- ケガ、病気、障害がある人は病院に行って療養する

- ギャンブル等の無駄な支出を節約する

【他法他施策の活用】他の制度が利用できればそちらを活用する

生活保護では、生活保護以外の福祉制度や社会保障制度等で利用できるものがある場合、そちらを優先することになります。代表的な例は下記のようなものです。

- 年金

- 傷病手当金

- 生活困窮者向けの公共料金の減免制度

- 失業保険

- 自立支援医療・更生医療

- 高額医療費の限度額認定

- 児童手当・児童扶養手当

これら、請求できる可能性のあるものは全てフル活用しなければ生活保護を受給することはできません。

生活保護でお金が入ってくるからといって年金の請求手続きをせずに放置した場合、生活保護が打ち切りになり、年金ももらえない、ということになってしまいますので注意しましょう。

【親族からの援助】扶養義務者から援助を受けられるならそちらを優先する

民法に定められた扶養義務者からの援助も、生活保護に優先すべきもの、とされています。

第八百七十七条(扶養義務者)

引用元:民法|e-GOV

直系血族及び兄弟姉妹は、互いに扶養をする義務がある。

2.家庭裁判所は、特別の事情があるときは、前項に規定する場合のほか、三親等内の親族間においても扶養の義務を負わせることができる。

基本的に、親子や兄弟、祖父母(孫)の範囲となりますが、家庭の事情によってはそれよりも広がったり、逆に直系血族であっても扶養義務者とはみなされない例もあります。

注意点としては、母子家庭や父子家庭の場合、離婚した元配偶者、つまり子供の親に関しては離婚後も扶養義務者である、ということです。

つまり、親権の有無に関わらず、離婚して一人親になって生活に困窮した場合は、子供の生活費(養育費)を、離婚した元配偶者に請求する必要がある、ということです。

原則として、生活保護を申請すると、扶養義務者に役所から「扶養調査」というものが届きます。

つまり「申請者(とのその家族)が生活に困っていますので、扶養義務者として援助をしてください(援助をしている場合はどんな援助をしているか教えてください)」という通知が届くことになります。

通知を送って欲しくない場合は申請時に相談することができますが、基本的には、誰にいつどのような通知を送る(送らない)は、福祉事務所が判断します。特に、児童がいる場合や相続等の権利に関わる場合、扶養調査が必須になることもありえます。

また、本来、扶養義務者に援助を求めるのは申請者本人がすべきことですので、役所から通知が届く前に一報を入れておいた方が、その後の手続きなどがスムーズにいきやすくなるでしょう。

- 高齢で施設入所や長期入院中等、援助が期待できない場合

- DV防止法や児童虐待防止法に基づく保護対象となっている場合

- 幼い時に両親が離婚し、全く別々に育った兄弟

- 過去に仕送りをしたり学費を援助する等、こちらが支援したことのある親戚

- 日常的に経済交流があったり、生計の同一性のある(あった)親族

- 経済的な支援以外の援助が期待できる場合

ここで注意しなければならないのは、経済的な援助(仕送りや養育費)にばかり目がいきがちですが、生活上の支援も重要な援助である、ということです。

例えば、通院の付き添い、手術や入院の緊急連絡先、子供の預かり、家事の手伝い等、金銭以外の交流がある場合は、援助を受けている、と積極的な申告しましょう。扶養義務者からも「生活が厳しいので仕送りはできないが、日常生活の支援ならできる」という回答をしてもらえば、無理に仕送りを強要されることもありません。

逆に、生活保護を受けるために、親族の援助が受けられないことを強調しすぎて「親とは絶縁状態」などと申告すると、かえって損をする場合があります。

例えば、生活保護中に親族の葬儀費用や介護、冠婚葬祭で帰省する交通費などが必要になる場合があります。

そうした申請をする時に「仕送りはもらっていないが日常的に交流がある」のであれば申請が認められやすくなりますが「実家の家族とは絶縁状態で、連絡先もわからない」というような申告をしていたにも関わらず、実家に帰省したい、という話になると「それはおかしいのではないか」と思われてしまうでしょう。

資産や能力の活用と同じく、親族からの援助も「援助がないことが生活保護を受給する要件」ではないことに注意しましょう。

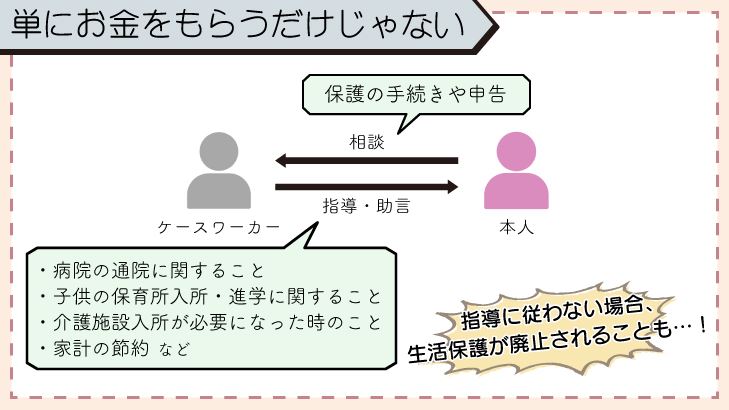

単にお金をもらうだけが生活保護ではない

親族からの援助と同じく、生活保護制度自体も支給される保護費ばかりに目がいきがちですが、それだけではありません。

生活保護を申請すると、国の定める資格を持った担当のケースワーカーが必ずつくことになります。

基本的に、保護の手続きや申告などについては担当のケースワーカーと相談しながら進めていくことになりますが、ケーカワーカーの業務には、受給者に対する「指導・助言」も含まれています。

例えば、病院の通院に関すること、小さいお子様がいれば保育所入所や進学に関すること、高齢の方であれば介護や施設入所が必要になった時のこと、などです。

また、生活保護受給者に対して、家計の節約や通院など、生活上の義務について指導することもあります。

逆に言うと、生活保護を申請したら、お金だけをもらって私生活のことについては放っておいてほしい、ということはできません。

極端な場合ですが、ケースワーカーからの指導に従わない場合は、生活保護が廃止されることもありえます。

第六十二条(指示等に従う義務)

引用元:生活保護法|e-GOV

1.被保護者は、保護の実施機関が(中略)被保護者に対し、必要な指導又は指示をしたときは、これに従わなければならない。

3.保護の実施機関は、被保護者が前二項の規定による義務に違反したときは、保護の変更、停止又は廃止をすることができる。

私生活に関することまで申告する必要があったり、指導を受けるのは煩わしく感じるものですが、会社から給料をもらうめには上司の指示に従う必要があるのと同じように、福祉事務所からお金をもらうためには、必要最低限の指示には従う必要があります。

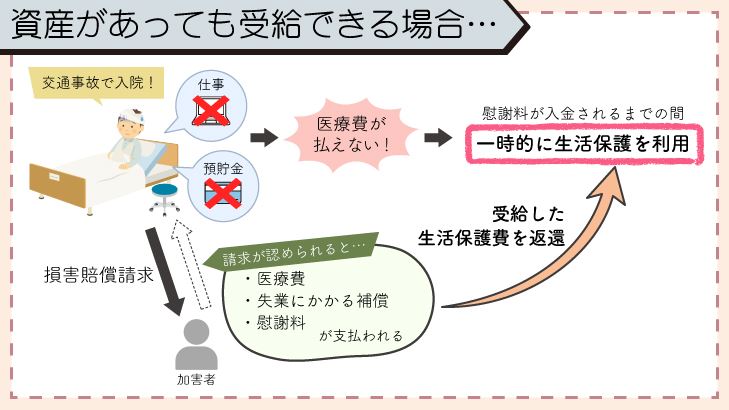

資産や収入があっても生活保護は受給できる

資産や収入があると生活保護は受給できない、とよく言われますが、例外もあります。

具体例として、交通事故で入院して仕事ができなくなり、医療費の支払いで預貯金も尽きた場合を考えてみましょう。

通常、預貯金や手持ち金が尽きて医療費も支払えない状態であれば生活保護の出番です。しかし、交通事故の加害者に損害賠償を請求しており、請求が認められればこれまでの医療費や失業にかかる補償、それに慰謝料をもらうことができます。

こうした場合、慰謝料等が入金されるまでの間だけ、一時的に生活保護を利用できます。

ただし、これは本来、慰謝料等から支払うべきものを生活保護費で肩代わりしていることになるため、慰謝料等が支払われた後に、その間に受給した生活保護費を返還する必要があります。

これを、生活保護法第63条返還金と言います。

第六十三条(費用返還義務)

引用元:生活保護法|e-GOV

被保護者が、急迫の場合等において資力があるにもかかわらず、保護を受けたときは、保護に要する費用を支弁した都道府県又は市町村に対して、すみやかに、その受けた保護金品に相当する金額の範囲内において保護の実施機関の定める額を返還しなければならない。

上記例の場合であれば、交通事故の治療費は加害者が支払うべきものですので問題にならないかもしれませんが、それ以外の医療を受けたり、事故と無関係な持病がある場合は要注意です。

詳しくは後述の「生活保護を受けると損をする場合もある」も参考にしてください。

生活保護の申請窓口と申請方法

では、実際に生活保護の申請はどのようにすればよいのでしょうか。

生活保護を実際に行う役所のことを「実施機関」といい、国ではなく全国の市町村に設置された「福祉事務所」が実施機関となります。

具体的には、市役所や区役所の「福祉課」「保護課」「援護課」などの部署が生活保護の実施機関です。福祉事務所を設置しない町役場や村役場の場合は、都道府県の出先機関である保健所などに窓口があることがあります。

参考元:福祉事務所 |厚生労働省

生活保護の窓口は居住地域の福祉事務所

生活保護は原則として実際に居住している市町村の福祉事務所が実施機関(窓口)となります。

ですので、住んでいる市町村と違う市町村の窓口にいっても「住んでいるところの役所へ相談してください」と言われてしまいます。

また、実際の居住地と住民票の住所が違った場合でも、実際に住んでいる場所が優先されます。大阪に住んでいるが、東京で生活保護を受けたいから東京に住民票を置く、ということは認められません。(なお、本籍地は生活保護とは無関係です)

住民票の住所が異なる場合は、保護申請と同時に速やかに住民票の異動届を出すように指導されます。(DVによる避難中などで住民票の異動ができない場合は、その旨を福祉事務所に説明して指示を仰ぎましょう)

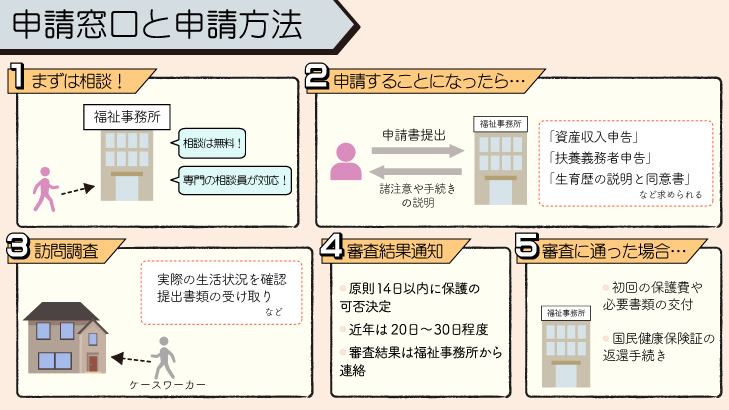

まずは福祉事務所で事前相談

生活保護を受けようと思う場合は、まずはお住まいの役所の福祉事務所に行って「相談」をしましょう。

相談は無料で、専門の相談員が対応してくれます。(曜日や時間帯によっては混み合うこともあるので、可能なら事前に連絡して予約等入れておく方がスムーズかもしれません)

なお、生活保護の支援団体等を名乗る団体や、インターネット上での発信で「相談だけだと門前払いされるので、すぐに申請をしたいと言うべき」というような意見を見かけることがありますが、これは生活保護の制度を誤って解釈したものであり、全くおすすめできません。

生活保護の相談員やケースワーカーは、福祉の専門家であり、それぞれの事情を聴いた上で最適な解決策を考えます。最初から生活保護ありきではかえって問題解決から遠のくこともあります。仮に、生活保護以外の方法で問題が解決できるなら、そちらの方が越したことはないでしょうし、必要なことをしていないのにいきなり申請しても、却下されるだけです。

病気でいえば、まず、専門家の医者に診察してもらってから、治療法や入院の必要性などを判断します。もし、医者の検査や問診を受ける前に、いきなり「すぐに入院させて手術しろ!」と受付で要求する患者がいたら、みなさんはどう思うでしょうか?

まずは、自分の世帯の状況や、困窮の原因などをしっかり相談した上で、生活保護が必要であれば申請した方が、結果的に手続きがスムーズに進みます。

保護申請後の調査手順

生活保護の申請をすることに決まったら、まず、申請書を書いて提出します。申請をすることは権利として認められていますので、福祉事務所は申請書の交付や受理を拒むことはできません。(仮に100%却下される申請であっても、受理されます)

申請と同時に諸注意や手続きについての説明がありますが、この中で特に重要なのが「資産・収入申告」「扶養義務者申告」「生育歴の説明と同意書」です。

「資産・収入申告」は、現時点の資産や収入の状況を正直に書いて申告しましょう。資産調査に時間がかかると生活保護の決定も遅れますので、通帳等の資料を持参していた方が手続きが早く終わります。

「扶養義務者申告」は、親族の名前や連絡先を申告します。この際、寝たきりで意思疎通が困難な高齢の親族など、特殊な事情がある場合は説明しておきましょう。

「生育歴」は、簡単に自分のこれまでの生い立ちや現在の生活状況、健康状態など、同意書は、福祉事務所が銀行や病院に調査をすることのへの同意です。

病気やケガ、障害認定がある場合は診断書や障害手帳を持参するとスムーズです。(自己申告だけでの病気の場合は、検診命令といって、まず、病院を受診するよう指示されます)

また、申請後、担当のケースワーカーが実際に自宅を訪問する訪問調査があります。訪問調査で、実際の生活状況を確認したり、申請時に聞き取りきれなかったことや、提出書類の受け取りなどを行います。

これも、訪問調査が遅くなれば審査も遅れますし、訪問調査を拒否したり、自宅で会えない場合は申請は却下されますので注意しましょう。

申請後、原則14日以内に保護の可否を決定すると決められていますが、調査に時間がかかる場合は30日まで延長することができるとなっており、近年は大抵の場合は14日以内に審査が終わらず、20日~30日程度かかることが多くなっています。

審査が終わると結果について福祉事務所から連絡が入ります。審査に通った場合は改めて福祉事務所に来所して、初回の保護費や必要書類の交付、国民向く公保険証の返還等の手続きを行います。却下の場合は来所する必要はありません。(却下されことに不服がある場合は、審査請求をすることができます)

また、審査結果が何であれ、必ず文書による通知が送られることになっています。

嘘をつく・窓口でゴネるのは絶対にNG

同意書を提出する必要がある通り、銀行口座や生命保険の契約、年金記録、過去の通院歴等の個人情報については申請後に福祉事務所が調査を行います。

しかし、どうせ調査されるからといって正確に申告をしなかったり、嘘を書いた場合は、審査に余計な時間がかかるだけでなく、審査に落ちる理由にもなります。

また申請窓口で「もっと早く支給しろ」「審査に落ちるのはおかしい」等、クレームを入れるのはNGです。印象が悪くなると、審査の目が厳しくなることはあっても、通りやすくなることはありません。

- (働いている場合)給与明細

- 免許証、生徒手帳(在学証明書)、健康保険証、障害手帳、医療費関係の通知書等

- 印鑑

- (資産保有している場合)車検証、自動車保険証、固定資産税の納税通知書、登記簿

- 賃貸契約書

- 生命保険、養老保険、学資保険等の契約書

- 年金手帳や年金通知

- 診断書

- 通帳

- 離職票やハローワーク・職業訓練などの登録書類

この他、光熱水費の明細などもあれば役に立つかもしれません。(稀にですが、異様に高額な公共料金を支払っている方がいまして、調査の結果、請求に間違いがあったり、減免の対象であったり、水道管から漏水していて生活費を圧迫している、などの事情が判明することもあります)

本人以外でも申請できるの? 生活保護の職権保護

生活保護の申請は、原則として申請者本人(世帯主)が行います。世帯主以外の家族が窓口に行くこともできますが、世帯員全員の意思や同意書の確認が必要になるため、余計な時間がかかってしまいます。

ただし、例えば寝たきりで病院に入院している人が医療費が支払えなくなった場合などはどうでしょうか?そういった場合は、病院等からの連絡を受けて、福祉事務所の職員が病院へ訪問し、職権により保護を開始することもあります。

逆に、特段の理由もなく第三者が生活保護の申請をしても通りません。役所に行くのが面倒・忙しいなどの理由で第三者に代理で申請してもらおうと思っても、生活保護は受給できないと考えた方がよいでしょう。

生活保護を申請する前にやっておきたいこと

生活保護を申請する前にしっかりと相談していれば防げたトラブルや、確認しておいた方が良いことをいくつかご紹介します。

- 借金やローンがある場合は整理しておく

-

後述の「生活保護中の借金や、借金の返済は原則禁止」を参考にしてください。

- ポイ活アプリのポイントや金券、未請求の日払いバイト代などは先に現金化して受け取っておく

-

生活保護申請後の収入は全て申告しなければならず、また、収入があると保護費からその分が差し引かれてしまいます。未払いになっているアルバイト代、ポイ活アプリのポイントがある場合は、申請前に清算を済ませておきましょう。

- 仕事ができる場合は先にハローワークに行く

-

仕事ができる人が生活保護を申請する場合、まず最初につまづくのが「先に仕事を探しましょう」と言われることです。仕事探しと並行して生活保護を申請すれば「働けるのに働いていない」と言われることもありません。

求人応募だけでなく職業訓練を受講するのもひとつの手です。給付金付きの職業訓練の場合、給付金が受給できる間は生活保護の必要もなくなりますので、福祉事務所とハローワークでたらいまわしにされることを防げます。

- 大きい支出があった場合、領収書を残しておく

-

生活保護を申請する直前に多額の預金を引き出したり、収入があったはずなのに手持ちの現金が少なすぎると、資産を隠しているのではないか?と疑われます。

家具など生活に必要な支出であれば何も隠す必要しありませんので、お金の使い途を聞かれた時にしっかりと説明できるようにしておきましょう。

余裕をもって2週間程度の生活費を残しておくこと

通常、生活保護の申請から決定まで、短くても2週間程度はかかります。最低でも2週間、できれば20日程度は、食費など最低限の生活ができるだけの蓄えは残しておきましょう。

逆に、手持ち金が残り過ぎているのに申請すると、初回の保護費が少なくってしまいます。(参照:開始時の預貯金や現金は最低生活費の半額以下まで)

それ以上に手持ち金がある場合は、生活保護費では支給されない家電や生活用品で壊れそうなものを先に買い替えておくことをおすすめします。

古い家電などを使っている場合、生活保護を申請してすぐに壊れてしまうことがありますが、その場合の買い替え費用などは生活保護費から支給されませんし。買い替えのためにカードローンを使うこともできません。

自由に使えるお金が残っているうちに、買い替えや修理が必要なものは済ましておくとよいでしょう。

上記の通り、生活必需品の買い替えで出費がかさみ、手持ち金が尽きたので生活保護を申請する、ということであれば、申請直前に大きなお金の動きがあっても不審に思われることもありませんし、計画的にお金の使い方ができる、という点では福祉事務所が審査をしたり、援助方針を定める際に有利に材料になります。

間違っても、手持ちの現金が残っているからパチンコでひと勝負して、負けたら生活保護を申請する、などというような使い方はやめましょう。

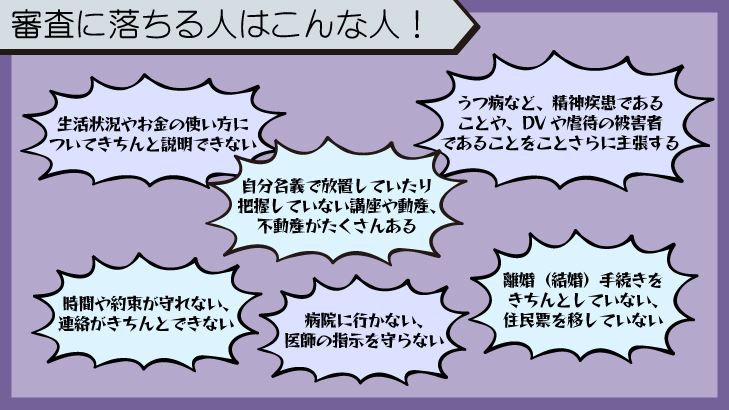

こんな場合は落とされる!?生活保護の審査に落ちる人の特徴

生活保護の審査に落ちる人によく見られる特徴を紹介します。

- その場しのぎの適当な説明や返答が多い。生活状況やお金の使い方についてきちんと説明できない

-

ケースワーカーは何百人という数の生活困窮者を見てきています。嘘をつく人、隠しごとをしている人、不正受給をしそうな人は、思っているよりも簡単に見抜かれてしまいます。

- 自分名義で放置していたり把握していない口座や動産、不動産がたくさんある

-

資産申告書に書いていない口座や契約などがたくさんあると、違法な名義貸しを疑われたり、生活保護費が第三者に搾取されるのではないかと思われたり、資産をわざと隠そうとしていないかと疑われる原因になり、より綿密な資産調査の対象になります。

- うつ病など、精神疾患であることや、DVや虐待の被害者であることをことさらに主張する

-

福祉事務所には、DVなどの深刻な被害を受けたり、そういった経験が原因で精神的な病を患ってしまう人が相談に訪れる一方で、病院に行っていないのに自分で「うつ病で働けない」と主張したり、事実を確認するとDVや虐待ではなく単なる夫婦喧嘩の延長であったりすることもあります。

生活に困っているからといって、あまりにも大げさな主張をしすぎるのは逆効果です。

- 時間や約束が守れない、連絡がきちんとできない

-

ケースワーカーが訪問調査の約策をした日時に自宅に訪れたのに留守だった場合、そこに住んでいないのではないか? と疑われます。

もし、居住実態が確認できない、となれば申請は却下されます。同じように、申請時に必要な書類などの提出期日を守れないと審査に時間がかかり、その結果タイムリミットの30日を過ぎた時点で自動的に却下されることもあります。

- 病院に行かない、医師の指示を守らない

-

服薬を勝手にやめてしまう、節制を指導されているのに酒やタバコを控えない、医師が気に入らないからと行く病院をコロコロかえる、こういった、療養に対して消極的な態度は「病気を治す気がない → 元気になって働く意思がない」と判断されかねません。

- 離婚(結婚)手続きをきちんとしていない、住民票を移していない

-

二重生活や、居住実態を偽って申請していのではないか、生活保護やその他の福祉を受けるために偽装離婚(偽装結婚)しているのではないか、と疑われます。

他の福祉制度では審査が緩いため、簡単に申請が通るものだと勘違いして、調査の結果違法行為が発覚する場合もあります。くれぐれもご注意ください。

生活保護で実際もらえる受給額はいくら?

では、実際に生活保護を受給した場合にもらえる金額はどのくらいになるのでしょうか?

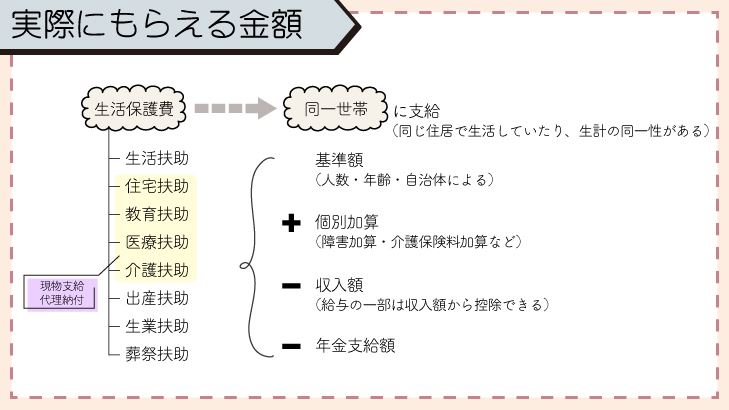

生活保護の支給は世帯単位

生活保護の計算や支給は、世帯単位で行います。口座振込の場合は原則として世帯主の口座に振り込まれます。同じ世帯で子供だけ生活保護を受けることはできません。

例えば、二世帯住宅で親世帯と同居していて親世帯だけ生活保護を受けたり、夫が単身赴任中の妻と子だけか生活保護を受けることはできません。

世帯の人数や年齢ごとに生活費の基準となる額が決められています。さらに、基準は住んでいる市町村によって1級地の1から3給地の2まで、6段階に分かれています。

この基本となる金額に、個別に追加される加算(障害者に加算される障害加算や、介護保険料を支払う場合に加算される介護保険料加算など)を加えた金額が、基準となる生活費です。

この生活費の他に、家賃や教育費、臨時的に必要な支出など、世帯の状況に応じて必要な扶助がプラスされ、最終的な支給額が決定されます。(基準額は毎年見直しがあります)

扶助の種類は生活を営む上で必要な8種類

実際に給付される生活保護は、下記の8種類があります。

| 生活扶助 | 食費・光熱費・被服費などの日常生活費 |

| 住宅扶助 | 家賃や、持ち家の修繕費、引っ越し代 |

| 教育扶助 | 教科書など、義務教育を受けるのに必要な学用品費 |

| 医療扶助 | 医療費(直接医療機関へ支払われる) ※保険適用される範囲に限る(差額ベッド代や自由診療は対象外) |

| 介護扶助 | 介護費(直接介護事業者へ支払われる) ※介護保険が適用される範囲に限る |

| 出産扶助 | 出産するのに必要な費用 |

| 生業扶助 | 就職活動の費用や、作業着など就職時にかかる必要経費 |

| 葬祭扶助 | 生活保護受給者が喪主となって葬儀や埋葬を執り行う費用 |

毎月の生活費の基本となる生活扶助と住宅扶助

これらの扶助のうち、実際に現金で支給される基本となるのが、食費や光熱費などの生活費(生活扶助)と毎月の家賃(住宅扶助)です。

では具体例を見ていきましょう。(下記の例はあくまで説明をわかりやすくするために簡略化した概算であり、実際の支給額とは異なる場合があります)

40代夫婦と小学生の子どもの3人世帯

- 生活扶助 約15万円

- 住宅扶助 約7万円(3人世帯の家賃上限額)

- 教育扶助 約1万円

合計 約23万円が毎月、世帯主の口座に振り込まれることになります。(実際には加算の有無、一時的に支給される扶助や他の収入による減額等、細かな計算がありますので、直接福祉事務所に確認が必要です)

アルバイト収入がある時の計算方法

では、もし、父親がアルバイトをしていて毎月10万円の収入がある場合はどうなるのでしょうか?

収入がある場合の計算方法は、基本的に

生活保護の基準額 - 収入額 = 実際の支給額

となります。上記例だと

23万円 – 10万円 = 13万円

となります。

しかし、就労収入の場合は、給与額の一部を収入として計算することから控除することが認められており、実際の支給額はもう少し大きくなります。就労収入が10万円の場合の控除額は23,600円となっていますので、実際の計算は

23万円 – (10万円 – 23,600円) = 15万3千円

となります。

なお、就労している人が未成年の場合、さらにここから11,600円を控除しますので、手取り額が11,600円増加します。(該当する未成年者が世帯主である等、成年とみなされる場合は除きます)

働きながら生活保護を受けることができのはもちろん、生活保護を受ける以上は働ける人は働くことが義務になっていますが、仕事を頑張って就労収入が多い人ほど、生活保護費を含めた最終的な手取り金額が大きくなるように仕組みとなっています。

年金収入がある場合の生活保護費

就労収入以外の場合も、基本的な考え方は同じです。ただし、年金などには就労のような基礎控除がありませんので、年金の支給額がそのまま生活保護費から差し引かれます。

ただし特殊な例として、その収入を得るために必要な経費がかかった場合は、その経費を収入から差し引くことが認められる場合があります。

現物支給と代理納付

現金で支給されるもの以外に、現物給付や代理納付といって、本人ではなく医療機関等に生活保護費から直接支払われることによって受けられるサービスもあります。

- 医療扶助

-

必要な医療費の全てが生活保護から支給されます。(原則、保険適用範囲内に限る)つまり、生活保護を受給している間は医療費が全て無料になります。

- 介護扶助

-

介護保険の自己負担が実質無料。(生活保護の場合は9割が介護保険適用となり、1割の自己負担分を生活保護費として介護事業者へ支払います)

この他、公立学校の給食費、公営住宅の家賃、福祉貸付金の返還金など、生活保護費から事実上天引きになる場合もあります。

以前は、家賃などの代理納付は原則認められていませんでした。生活保護費はあくまでも受給者本人に支給するものであり、家賃の支払いなどは本人が自分ですべきものだからです。

ところが、家賃として扶助されたお金で家賃を支払わずに、他のことに使ってしまう人がいます。

「家賃が払うために生活保護を受けたい」と言って申請したのに家賃を支払っていなければ、当然、家賃分の生活保護費を渡す必要がない、となります。それだけでなく、虚偽の申請で保護費をだまし取ったとして、過去に支払われた家賃分の返還を求められたり、場合によっては警察へ告訴されることもあります。

生活保護を受けている以上、家賃や公共料金の滞納は絶対にやめましょう。

緊急の出費や臨時的な費用について

- 急な病気のため、通院にタクシーを利用した

- 今よりも家賃が低いアパートに引っ越ししたいが、引っ越し費用が足りない

- 子供大きくなって、服を買い替えないといけない

こうした、緊急的、一時的な費用については日常生活費とは別に臨時的な支給が認められることがありますので、ケースワーカーに相談しましょう。

ただし何でも認められるわけではなく、例えば通院交通費については、医師がタクシーの利用が必要だと判断した場合に限るなどの条件があります。

- 自己都合によるタクシー利用

- 遠方の病院を自分の意思で受診した場合の交通費

- 家具の買い替え等、日常生活費の範囲内でやりくりすべきとされているもの

- 福祉事務所の許可を得ないで引っ越しした場合の費用

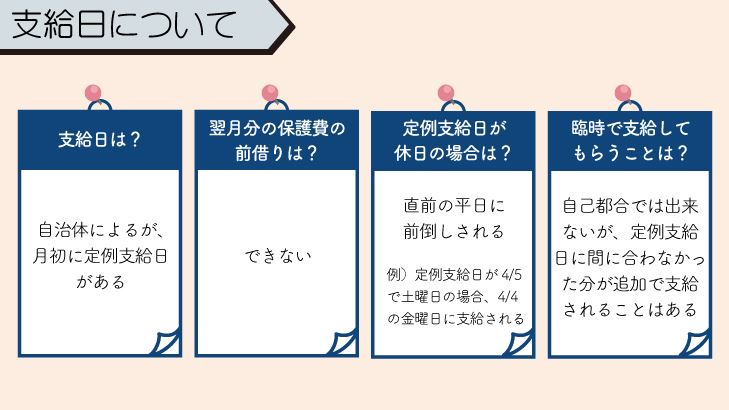

生活保護の支給日はいつ?基本は毎月5日までが定例支給日

生活保護費の支給日は自治体ごとに異なりますが、月初に定例支給日を設けて、その月の分をまとめて支給されのが原則です。翌月分の保護費の前借りはできません。

定例支給日が休日の場合は、直前の平日に前倒しされます。例えば4月5日が定例支給日で土曜日の場合、4月4日の金曜日に支給されます。

月初に連休の集中する1月と5月は変則的で、5月分の保護費が4月の末に前倒しになったり、1月は逆に定例支給日が7日になったりします。こちらも各自治体での取り扱いを確認しましょう。

月の途中でも臨時で支給してもらうことはできる

定例支給日以外にも、臨時で支給してもらうことができます。ただし自己都合で支給日を自由に選ぶことはできません。あくまでも、定例支給日に間に合わなかった分が、追加で支給されるのが臨時の支給日だと考えてください。

生活保護申請後にしてはいけないこと

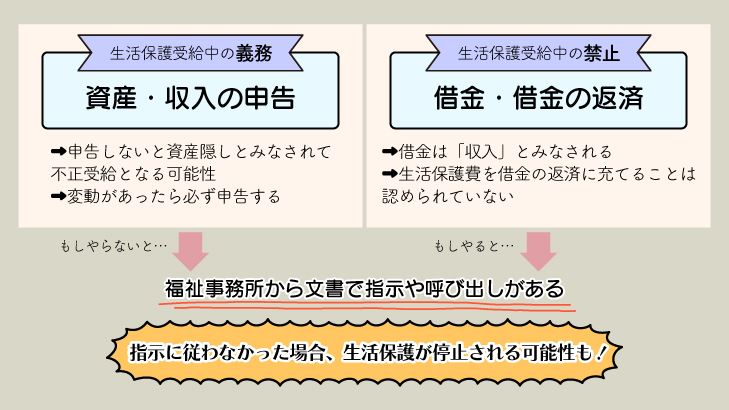

生活保護を受給すると、いくつかの義務が発生します。この中でも特に重要なのが「資産・収入の申告義務」です。

第六十一条(届出の義務)

引用元:生活保護法|e-GOV

被保護者は、収入、支出その他生計の状況について変動があつたとき、又は居住地若しくは世帯の構成に異動があつたときは、すみやかに、保護の実施機関又は福祉事務所長にその旨を届け出なければならない。

生活保護申請後に資産の変動があったり、何らかの収入があった場合は必ず申告しましょう。

中には収入として認定されない(生活保護費が減額されない)ものもありますが、だからといって申告ないでおくと、資産隠しとみなされて不正受給となり、本来はもらえるはずだった保護費をもらえなくなったり、払われた保護費の返還徴収をされることがあります。

必要ないと思っても、申告が必要かどうか、収入認定の対象となるかどうかを決めるのは福祉事務所です。お金に関することは最も重要でするので、必ず担当のケースワーカーに確認・相談をしましょう。

またお金に関すること以外に、世帯員の状況の変化についても必ず申告をしましょう。特に、進学・退学・長期外泊等は保護費の計算に関わることがありますので申告が必須です。

また、子供が家を出た、あるいは今まで住んでいなかった親族が同居するようになった、などの世帯の人数が変わる場合は、申告を怠ると不正受給となってしまう可能性が非常に高くなりますので注意しましょう。

生活保護が打ち切られるのはこんな時

せっかく生活保護を受けていても、こんな場合は保護を停止されたり、打ち切られる場合があります。

生活保護受給者がしてはいけないことのリストが下記になります。

- 就労できるのにハローワークに行かないなど、就労をしていない、または就職活動が不十分

- 子供の養育費の請求、年金の請求など、お金を得るための努力をしない

- 病院受診を指導されたのに受診しない

- 保護が必要ない程度の蓄財や資産形成

- 居住実態がない、居住実態が不明(長期の外泊や自宅以外での二重生活など)

- 家賃を払っていない(その住居に住み続ける意思がないとみなされる)

- 長期間連絡がつかない

- 大学への進学(進学自体が認められないわけではありませんが、高卒後に子供が進学した場合は、子供の分の保護費は支給されなくなります)

- 生活保護中に借金をしたり、生活保護費を過去の借金返済に充てた

- 逮捕、拘留された

- 海外渡航。(スポーツの国際大会への出場等、正当な理由があれば可)

- その他、ケースワーカーの指導指示に従わない

生活保護中の借金や、借金の返済は原則禁止

生活保護中に消費者金融や銀行等からお金を借りる行為(借金)をすると「収入」とみなされます。つまり、借金をした金額だけ生活保護費が減額されます。

さらに、借りたお金は返さなければなりません。来月の生活保護費で返済しようと思って安易に借金をすると、返済どころか来月の収入がまるまるなくなってしまうことだってありえます。

そもそも生活保護は最低生活を維持するためのものであり、借金の返済に充てることは認められていません。(これを認めると、生活保護を担保にして借金をすることができるようになってしまい、実質的に、個人の借金を税金で返済することになってしまいます)

過去の借金の返済に苦しいようであれば自己破産や債務整理をする必要がありますし、生活保護中にさらに借金をしなければいけないような状況になる場合は、支出の仕方を見直す必要があります。

例外として認められるのは

- 子供の進学に必要な費用を社会福祉協議会や奨学金から借りる

- エアコン設置費など、生活の維持に必要と認められるものについて、社会福祉協議会からお金を借りる方法

等のやむを得ない場合のみです。こうした場合は、まず担当のケースワーカーに相談しましょう。

既に借金をしている場合は借金の整理の検討を

借金の相手が身内等で、支払いを待ってもらえる場合は生活保護を受けたことを説明し、請求をストップしてもらいましょう。

水道代などの公共料金を滞納し、分割払いをしている場合も同様です。

本来、生活の維持に最低限の収入しかないはずなのですから、借金を返している余裕はないはずですし、そういった理由から、生活保護費を差し押さえるなど、生活保護受給者から強制的に債権を徴収することも認められていません。(生活保護費以外の就労収入等については差し押さえされる可能性があります)

もし、そのままだと差し押さえされてしまう可能性や、自宅が競売になってしまう場合は、生活保護の申請と並行して、自己破産や債務整理の手続きを進める必要があります。

特に住宅ローンが残っていながら生活保護を申請する場合、ローンを残したままだと審査に通る可能性がかなり低くなります。

仮にその後生活を再建して保護から自立したとしても、未払いの借金が残ったままだとすぐに借金返済で再び生活困窮に陥ってしまう可能性が高かったり、住居を失って路頭に迷うことになったら、生活保護を受ける意味がないからです。

生活困窮者であれば法テラスの無料法律相談などが利用できますので、弁護士などに依頼して債務整理を進めることになります。

福祉事務所からの呼び出しがきたら

こうした「やってはいけないこと」をしたり「しなくてはいけないこと」をしなかった場合、福祉事務所が文書で指示や呼び出しを受けることがあります。

一度目ならまだ大丈夫です。書いてあることをよく読み、すぐにケースワーカーに連絡し、期日までの指示を守ればペナルティはありません。

一度目の指示を守らなかった場合はどうなるでしょうか。二度目の文書には、必ず期日を指定し、福祉事務所に来所して「一度目の指示を守らなかった理由」の説明を求められます。(二度目の文書ですぐに最初の指示を履行した場合は、理由の説明は不要になることもあります)

この、二度目の指示にも従わなかったり、きちんと説明ができない場合、生活保護が停止・廃止される可能性が非常に高くなります。

つまり、限りなくレッドカードに近いイエローカードです。こんなことがないよう、日頃からケースワーカーとはしっかりと連絡を取り合い、信頼関係を崩さないように注意しましょう。

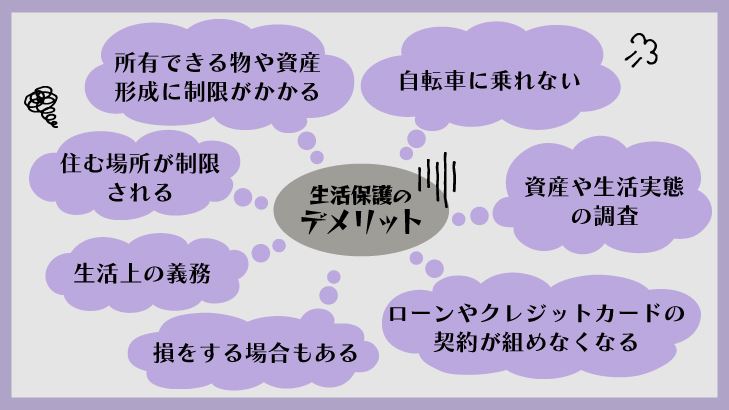

生活保護のデメリットは?家や車が持てないなどの制限や義務に注意

ここでは、生活保護を申請した場合のデメリットについても説明します。

といっても、人によってデメリットと感じないこともあれば、世間一般ではデメリットにならないようなことも、個人の事情によってはデメリットになりえるかもしれません。

デメリットになり得る可能性の高いことつにいて具体的な例を挙げながら解説していきますので、生活保護を申請する上で都合が悪いと感じることがあれば、申請前にしっかりと確認しておくようにしましょう。

所有できる物や資産形成に制限がかかる

生活保護の大きなデメリットとして認識しておきたいことは、所有できるものに制限がかかることです。また、生活保護を受けながら資産形成をすることも(子供の進学費用や、保護から自立するための資金を貯めるなどの例外を除いて)認められていません。

例えば、以下のようなものは制限されてしまいます。

- 自動車、大型バイク

- 生命保険・学資保険

- 贅沢品、高価な家具や家電

自動車は、生活保護を受けるにあたっては原則として手放す対象です。

生命保険も同様です。終身保険や養老保険といった「貯蓄型保険」の場合、保険料払込期間を超えて解約すれば支払った保険料以上の解約返戻金を受け取れます。

老後の生活費のために始めた保険であったとしても、生活保護を受給するなら解約して当面の生活費に充てる必要があります。子供の学資保険についても同様です。

また、当然ながら贅沢品も所有することができません。貴金属や高級腕時計などの宝飾品も、もちろん贅沢品に含まれるため売却する必要があります。

自動車は所有も使用も原則禁止

自動車については、保有だけでなく使用する(運転する)ことも原則として認められません。

通院や通勤のために必要として認められた場合でも、使用できるのはその認められた目的のみであり、単に買い物に行きたいとか、家族で出かける時に自動車を使うのは違反になります。

なぜでしょうか?生活保護を受けているということはお金に困っているわけです。つまり、万が一交通事故を起こした場合に、賠償する能力がないからです。

自動車保険に入っていたとしても、交通違反をして保険が降りない場合などもあります。また、生活に困窮しているにも関わらず、自動車保険の保険料、その他車検費用や車のメンテナンス費用などが支払えるのはおかしい、ということにもなります。

自動車の維持費や保険料を生活保護を受けない人か支払っている、他人名義の車を運転するのはどうでしょうか。この場合、自動車という資産を隠すために名義貸しをしてもらっているのと同じです。

つまり、名義貸しで資産を隠して生活保護を受給しようとしているわけですから、不正受給です。本人だけでなく車を貸している人も不正受給の共犯者になってしまいます。

生活保護を受けながら隠れて車を運転し事故を起こした結果、賠償が支払えずに実刑判決を受けて交通刑務所に収監された人もいます。

生活保護受給中は、認められた場合を除き、自動車の運転は絶対にやめましょう。

住む場所は家賃上限により制限される

生活保護を受ける場合、上限額を超える家賃の物件に入居していれば、転居指導の対象となります。

自分の収入に見合わない家賃が高いところに住んでいて生活できないのであれば、安いところに引っ越さなければいけないというのは当たり前ですね。

基準額以下のアパートや公営住宅などへの転居が必要になります。(この場合、転居費用は生活保護で支給されます)

どうしても住み慣れたところから引っ越したくない、生活水準を落としたくない、といった場合は、生活保護を受けることは諦めましょう。

資産や生活実態の調査

自分の資産や生活実態など、プライバシーに関わることを調査されるのも、人によってはデメリットに感じるでしょう。

ただ、これば自分が困窮状態にあり、親族や社会からの助けを必要としていることを知ってもらうということでもあります。

本来、福祉とは社会全体で助け合う、支え合うことを前提とした考え方ですので、支援を必要としている人がいるならば、申請者のデメリットとして考えるのではなく、積極的に手を差し伸べるべき社会の方の問題であると考えるべきではないでしょうか。

ケースワーカーによる年数回の家庭訪問

生活実態の調査には、定期的なケースワーカーの訪問調査も含まれます。普段の生活状態を見ることか目的ですので、特別に準備することはなく普段のままでよいのですが、訪問調査によって生活実態がおかしい、と判断された場合は保護の打ち切りにつながりますので、居留守を使ったり、部屋に上げるのをむやみに拒否したりしないようにしましょう。

来客があって来てほしくない日があるなら、事前にケースワーカーにその日は避けるように伝えておきましょう。

生活上のさまざまな義務がある

この他、日常生活においても様々な義務や制約がかかります。

第六十条(生活上の義務)

引用元:生活保護法|e-GOV

被保護者は、常に、能力に応じて勤労に励み、自ら、健康の保持及び増進に努め、収入、支出その他生計の状況を適切に把握するとともに支出の節約を図り、その他生活の維持及び向上に努めなければならない。

法律の条文だけではわかりにくいですので、簡単に箇条書きにしてみましょう。

- 仕事ができる人は仕事をする(仕事を探す)

- 病気やケガで働けない人は病気やケガを早く治して働けるようになる

- 健康管理をしっかりする

- 家計を節約する

- 将来のために計画的なライプランを立てる

いずれも当たり前のことばかりですが、その当たり前のことができない状態にあったり、当たり前のことができていないから生活に困窮しているわけです。

では、逆にやってはいけないことも書き出してみます。

- 仕事に行かない、面接に行かない、ハローワークに行かない

- 病院に行かない、医師の指示を守らない(禁酒指導されているのにお酒を飲むなど)

- 不摂生な生活(暴飲暴食や不規則な生活)

- 賭け事など、無駄なお金の浪費

- 無計画な生活(後先考えずに引っ越し先を決める、など)

生活保護を受けながらパチンコに行くのがバレたら通報される?

生活保護を受けながらパチンコに行くことの是非について、大きな議論になったことがあります。

パチンコに限らずギャンブルや、酒、タバコといった嗜好品もそうですが、常識の範囲内で、生活を圧迫するようなことはせず息抜きとした楽しむ分には問題ありません。

ところが、生活再建のために充てる資金や時間を削ってまでギャンブルにのめりこむようだと、義務違反とみなされる可能性もあるでしょう。

ここまでひどい状況だと、依存症など何らかの治療やケアが必要な状態であることが疑われます。

生活保護を受けながら公共料金を滞納したら?

光熱水費等の公共料金について、生活に困窮するあまりついつい支払いが遅れてしまう、ということはあるかもしれません。

生活保護を受ける前の滞納分についてはなかったことにはできませんが、相手も生活困窮者を追い詰めてまで無理矢理取り立てるようなことはしてきません。

生活保護を受けていること、過去の滞納についてはすぐに全額納付ができないこと、生活保護を受けて生活再建をした上できちんと返済する意思があること、今後の料金については生活保護費からきちんと支払うことなどを約束し、ライフラインが引き続き使えるように交渉しましょう。

ここで注意しなければいけないのは、生活保護を受給した後は絶対に滞納してはいけないことです。

生活保護費をもらっているということは、光熱水費として支払う分の現金をもらっている、ということです。

それにも関わらず滞納してしまったら、もはや支払う意思がない、とみなされてライフラインの契約を解除され、止められてしまっても文句は言えません。

ライフラインを止めたら命にかかわるから止められることはない、とタカをくくっている人もいますが、それは間違いです。

また、先に示した通り、本来支払うべきことに生活保護費を使っていないのなら、生活保護費を支給する理由がない、として、領収書などを見せない限り、保護の減額や停止になる可能性もあります。

ローンやクレジットカードの契約が組めなくなる

生活保護の申請は、いわゆる信用調査における「ブラックリスト」には載ることはありません。

しかし、生活保護を受けている人は返済能力がないわけですから、新しくクレジットカードを作ろうと思ったり、カードローンの申し込みをしても審査がかなり厳しくなるでしょう。(福祉事務所から金融機関に調査が行ったり、保護費の振込先になることで、金融機関が、あなたが生活保護の受給者であることを知る可能性も少なくありません)

また、そもそも生活保護中にローンを組むことは禁止されています。

生活保護を受けると損をする場合もある

生活保護費は、基本的に行政から支給されるお金ですので、返還が必要なものではありません。誰であってもお金がもらえることは、得をした、と感じることがほとんどでしょう。

しかし、時と場合によっては、生活保護を受けるとかえって損をする場合もあるので要注意です。

開始時の預貯金や現金は最低生活費の半額以下まで

生活保護を申請してもすぐに現金がもらえるわけではありませんので、手持ちのお金がまったく0円になってから申請したのでは遅すぎます。今月は何とかなっても、来月以降、家賃も支払えないし食費も足りなくなる……そんな場合は、あらかじめ福祉事務所に行って生活保護の申請について相談しておきましょう。

その場で申請に至らなくとも、前もって相談していた記録は残りますので、その後の申請がスムーズに行きますし、最適な申請のタイミング等についてもアドバイスしてもらえます。

一日でも早く申請しようと焦るのではなく、生活保護申請前に必要な支払いを済ませたり、生活保護費では購入資金が出ない生活必需品を先に購入しておき、手持ちのお金が半分を切ってから申請した方が少しでも得をすることができます。

申請直前に口座からまとまったお金を引き出していると、資産を隠して申請しているのではないかと疑われてしまいますので、レシート等を残しておいて、生活に必要なことに使ったので手持ち金が底をついて申請した、という説明ができればベストです。

63条返還金の対象になると本来支払わなくてよい分まで返還しなければいけなくなる

上記の「資産や収入があっても生活保護は受給できる」の項目で解説した通り、資産や収入(生活保護制度ではまとめて資力と言います)があってもすぐに現金が手元にない場合、生活保護費を後で返還することを条件に、保護を受給できる場合があります。

この場合、長い目で見ると損をする可能性が低くありませんので、要注意です。

保険・ローンの解約が必要で再契約ができない

先述の通り、残債のあるローンや返戻金のある保険、現金化可能な金融商品などがある場合、清算することになります。

そして清算後にそのお金で保護費を返還することになるわけですが、せっかく今まで貯めてきた保険を失ったり、支払ってきたローンが無駄になったりしてしまいます。

そして、解約した保険やローンを、同じ条件で再契約することはかなり難しいでしょう。

他に方法がなければ仕方ありませんが、生命保険の積立金から借り入れする等、生活保護以外の方法でも急場が凌げるのであれば、そちらの方が良い場合もあります。

また、これも「資産や収入があっても生活保護は受給できる」の項目で解説した通りですが、医療費の健康保険負担分など、生活保護を受けていなければ支払う必要のないものまで生活保護費から支払われてしまうと、返還対象となります。

がんで高額の医療費がかかってしまうが、がん保険をかけていたので、医療費の全額と一時金の300万円が振り込まれる。しかし、振り込まれるまでの数か月間はお金がない状況である。

こんな時に生活保護で医療を受けてしまうと、本来、手元に残るはずだった300万円がほぼ全てなくなる可能性が非常に高いです。

医療費以外にも、生活保護を受給していない人を対象とした公営住宅の家賃の減額や免除なども損をする可能性があります。

ネットでよくある生活保護の間違い

インターネットやSNSで「生活保護」について検索すると、無数の解説サイトがヒットします。しかし、中にはネット上の記事を事実確認もせずコピペしただけの記事や、デマや誤解に基づく記事など、間違った情報が溢れています。

特にネットでよくある誤解についていくつかピックアップして解説していきます。

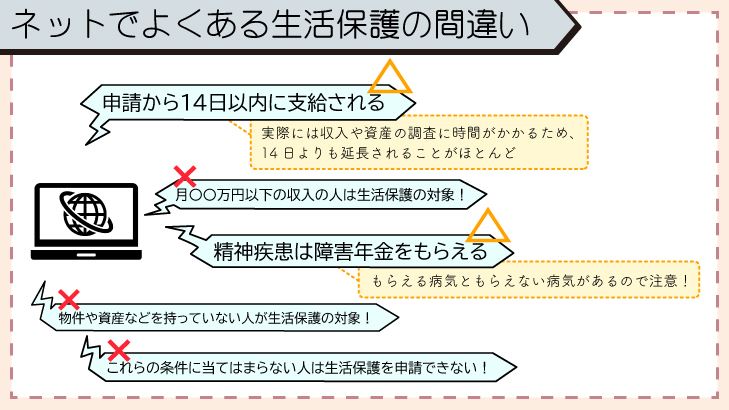

本当に申請から14日以内に支給されるのか?

生活保護法では、保護の申請から14日以内に決定しないといけないとされているため、そのように解説しているサイトが多いようです。

第二十四条(申請による保護の開始及び変更)

引用元:生活保護法|e-GOV

3.保護の実施機関は、保護の開始の申請があつたときは、保護の要否、種類、程度及び方法を決定し、申請者に対して書面をもつて、これを通知しなければならない。

5.第三項の通知は、申請のあつた日から十四日以内にしなければならない。ただし、扶養義務者の資産及び収入の状況の調査に日時を要する場合その他特別な理由がある場合には、これを三十日まで延ばすことができる。

しかし実際には収入や資産の調査に時間がかかるため、14日よりも延長されることがほとんどです。早くて3週間前後、遅ければ4週間ほどかかると思っておいた方がいいでしょう。

また、保護決定前に必ずケースワーカーが自宅を訪問調査しますが、その訪問の日程が合わない、必要な書類の提出が遅い、申請者がなかなか病院に行かない、等の理由により遅延することもよくあります。

いずれにせよ30日以内に決定しなければならないため、申請者の都合で30日を過ぎても保護の開始決定ができない時は、ほぼ自動的に却下されることがあります。

その他大阪市で来日した中国人の大量同時申請が問題になった時は、特別な理由があるとして、30日からさらに審査の期間が延長されたこともあります。

精神疾患は障害年金をもらえる?

もらえる病気ともらえない病気があるので注意しましょう。うつ病・統合失調症・てんかん・高次脳機能障害などが障害年金の対象となります。

適応障害・社会不安障害・パニック障害・強迫性障害などは障害という名前が入るので勘違いする方もおられますが、障害年金の対象とはなりません。

また、知的障害や発達障害も対象となり得ますが、これらは精神疾患ではなく精神障害です。

また、障害年金がもらえなくとも、自立支援医療や特別障害者手当等の支援を受けられる場合がありますので、該当しそうな方は福祉事務所で相談しましょう。

外国人の生活保護は最高裁で認められなかった?

外国人であっても、永住者や定住者など、合法的に日本に滞在し続ける人であれば生活保護の対象となります。(期限付き就労ビザ等、一時的な入国許可の場合は対象外です)

インターネット上では、過去の判決を意図的に曲解して「外国人への生活保護支給は違法(あるいは憲法違反)」であると主張する人が後を絶ちません。

これは「生活保護法は外国人を対象としていないが、条件を満たした外国人であれば、生活保護法に準拠する保護を日本人と同じように受けることができる」という最高裁の判決を「外国人には生活保護を受ける権利や根拠がないと最高裁が認めた」という風にねじ曲げた悪質なデマです。

本当にそのような判決があったのだとしたら、どうしても今も外国人への生活保護が続いているのでしょうか? どうして誰も「違法な支出はやめるべきだ」という監査請求や裁判を起こさないのでしょうか?

「外国人への生活保護は違法」と言う人で、実際に役所や国や裁判所にそのような訴えを申し出ている人は一人もいません。それが答えと言ってよいでしょう。

ネット記事やSNSでの情報をうのみにしないこと

以下のような記述が見られるような解説サイトは、間違いなく生活保護について正しい知識のある人間が作成したものではありませんので、そっと閉じて二度と閲覧しない方がよいでしょう。

- 月〇〇万円以下の収入の人は生活保護の対象!

- 物件や資産などを持っていない人が生活保護の対象!

- これらの条件に当てはまらない人は生活保護を申請できない!

- 必ず「申請する」とはっきり伝えてすぐに申請用紙を渡すように求めること!

- 自宅に資産価値のある品物が一つでもあると、生活保護を申請するのは難しいです。

- 生活保護の受給額は簡単な計算で算出できる。

生活保護で収入認定されないもの

生活保護中は全ての収入を申告する義務がありますが、全ての収入が収入として認定(その分を生活保護費から差し引かれる)わけではありません。

- 国からの給付金(コロナの臨時給付金等)

- 特別永住者向けの特例的な給付金

- 親族が死亡した際の香典

こういったものは、収入として認定されません。

収入認定されないからといって申告しなくてもよいわけではない

収入として認定されないからといって申告しなくてもよいわけではありません。収入申告を怠った結果、後から判明した場合には、入金されたのが何のお金かわからないこともあります。

どうせ対象外だから、金額が少ないからと勝手に都合良く考えずに、収入申告すべきかどうかは必ずケースワーカーに確認しましょう。(ケースワーカーから申告の必要がないと言われた場合は不要です)

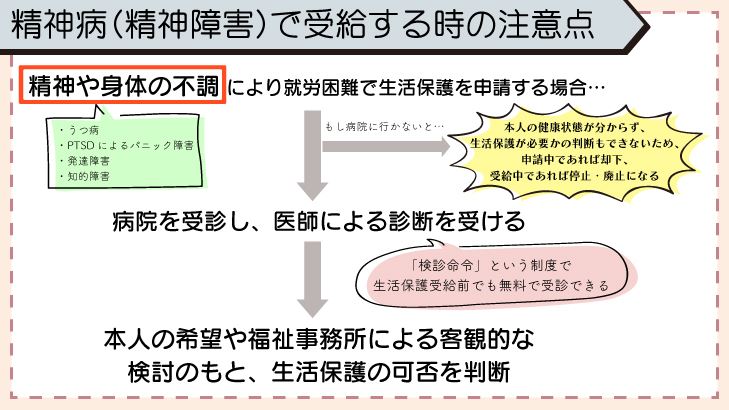

精神病(精神障害)で生活保護を受給する時の注意点

うつ病やPTSDによるパニック障害等、精神的な疾患も「就労困難な理由」として認められます。一時的な疾患だけでなく、発達障害や知的障害等も同じように認められます。

たまに、明らかにメンタルが不調であるのに病院に行かない人や、精神的な疾患の場合、自分では病気であることに気付けない(病識がない、といいます)人もいます。

特に、うつ病や統合失調症の方の場合、自分では自分の異常に気付けないことがあります。ケースワーカーから病院を受診するように指導・助言されたら、必ず受診しましょう。

検診命令に従い必ず病院を受診すること

病気であるかないか、病気が原因で仕事ができないかどうかを判断できるのは、本人でもなければケースワーカーでもありません。

医師による診断を必ず確認し、本人の希望や福祉事務所による客観的な検討のもと判断されます。

ですので、精神や身体の不調により働ける状態になく生活保護を申請する場合は、必ず病院を受診する必要があります。

この受診費用については、生活保護の受給前であっても「検診命令」という制度で、無料で受診することができます。仮に検診をした結果、異常なしとして生活保護の受給が認められなくても、検診費用を返還する必要はありません。

逆に、検診命令を出されているにも関わらず病院に行かないとどうなるのでしょうか?本人の健康状態が確認できなければ、生活保護が必要かどうかの判断もできません。

つまり、生活保護申請中であれば申請は却下され、生活保護を受給中であれば、生活保護が停止・廃止されることになります。

(6) 検診命令に従わない場合の取扱い

引用元:社会・援護局長通知第11(抜粋)|厚生労働省

検診命令に従わない場合において必要があると認められるときは、法第28条第5項に定めるところにより当該保護の開始若しくは変更の申請を却下し、又は保護の変更、停止若しくは廃止を行なうこと。

病気で働けない場合は、何もしなくてもいいわけではなく、病気を治療するために病院を受診したり、薬を服用したり、自宅で療養に集中することが「働くことの代わり」として生活上の義務になることを忘れないようにしてください。

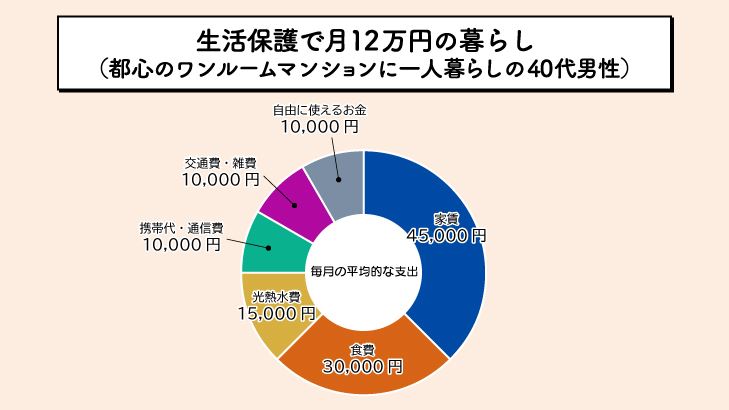

実際の生活保護での暮らし 一人暮らし編

毎月の生活保護費

- 生活扶助 約8万円

- 住宅扶助 約4万円(家賃が上限を超えているため、今よりも家賃の低い公営住宅を申し込み中)

- 医療費 約2万円(持病はないが、たまに風邪を引いたり、歯の治療で病院に行く程度)

手取り額は約12万円

- 食費 30,000円

- 水道光熱費 15,000円

- 携帯代、通信費 10,000円

- 家賃 45,000円

- 交通費・雑費 10,000円

- 自由に使えるお金 10,000円

およそ節約してこんな感じでしょうか。家賃が上限を少し上回っているので、早めに安い家賃の物件へ引っ越ししたいところです。(今後の自立を考えた場合、公営住宅がベストでしょう)

まだ働ける年齢であり、扶養家族もおらず、大きな持病もないため、自分の生活再建な集中することができます。生活保護を活用しながら一刻も早く経済的に自立を果たして、もっと余裕のある生活に向上させたいところです。

そのために、生活困窮者向けの様々な支援制度や就労支援をフル活用することが、福祉事務所の援助方針になるでしょう。

家族との関係はここでは触れていませんが、親が健在であれば、何らかの支援を受けることができればより良いでしょう

生活保護のよくある誤解や疑問Q&A

- 持ち家や自動車があると受給できない?

-

資産価値によります。住宅ローンや自動車ローンが残っている場合は、保有したまま生活保護を受けるのはかなり難しいでしょう。

また、自己所有でなくとも、家賃が高すぎたり、リースやカーシェアで自動車を使っている場合は、転居や自動車の使用禁止が生活保護を受ける条件になることもあります。

- 収入や資産の申告を忘れてしまった

-

すぐに申告すれば大丈夫です。何か月も後になって申告したり、ケースワーカーから指摘されてはじめて申告した場合は、本来生活保護費から差し引かれる必要がなかった分まで差し引かれる場合や、故意に収入を隠していたと判断された場合は不正受給として徴収や刑事告訴の対象になる場合あるので注意してください。

- 生活保護を受けながら引っ越しできる?

-

今よりも家賃が安いところに引っ越す、病院が遠くて通院交通費が高いため病院の近くへ引っ越す、実家に帰って親に養ってもらうことになったので実家へ引っ越す、こういった場合であれば引っ越しが認められ、必要な範囲での引っ越し代も支給されます。

逆に、福祉事務所が許可していないのに勝手に引っ越しした場合、引っ越しの費用はもちろん出ませんし、生活保護も一旦停止・廃止となります。(引っ越し先で引き続き申請することはできますが、必ず今までと同じように保護が受けられるとは限りません)

- 生活保護を受けているのが周りに知られてしまう?

-

生活保護の申請や受給歴は個人情報ですので、原則として役所が第三者に口外することはありません。ただし、地域の民生委員や過去に取引のある金融機関等には調査が行われますので、生活保護を申請したことを知られます。

また、扶養調査の対象となって親族についても同様です。

- 保護廃止時に余ったお金の返還義務はあるの?

-

生活保護費は月初めのその月の分を前払いされるため、月の途中で生活保護が廃止になった場合などは、本来ならば日割り計算して返還しなければなりません。

しかし、就職が決まって廃止の場合であれば、就職に必要なスーツ代や革靴であったり、生活保護受給者か亡くなった場合であれば、親族が葬儀を挙げる費用などが必要になります。

こうした、生活保護を受給していた人のために必要にことに残ったお金を使った場合は、返還を免除してもらうことができます。

これは、法第63条による返還金が残っていた場合も同じです。(不正受給により法第78条による徴収金が残っている場合は免除は認められません)